税理士試験科目免除制度についてLICENSE

税理士試験の一部科目が免除されるためには、修士課程を修了するだけではなく、国税庁により定められたいくつかの要件を満たしていなければなりません。試験科目免除にいたるまでの流れや、見落としがちな事項については事前に把握しておきましょう。

税理士試験科目を免除されるとは

まず、前提として税理士試験では、税法に関する3科目、会計学に関する2科目に合格しなければなりま せん。「試験科目が免除される」ためには、修得した単位や修士論文の内容を国税審議会に申請し、審査の結果、認定されれば、試験科目5科目の内2科目を免 除されることになります。

税理士試験科目免除制度の流れ

- 試験科目の一部科目合格

-

申請する分野の以下の試験科目に該当する授業を履修し、満点の60%以上の成績を得ていることが必要です。

必須試験科目:所得税法もしくは法人税法

その他の試験科目:相続税法、消費税法、酒税法、国税徴収法、住民税、事業税、固定資産税

- 修士の学位取得

-

研究内容についての認定基準

①単位の取得:税法に関する科目を4単位以上履修(特別研究は含まない)

②学位論文 :税法に関する研究内容であること

- 認定申請

-

修士課程での研究が税法に関する科目である事を国税審議会に申請。

※本学では税法の試験科目の免除申請のみが可能

- 国税審議会での審査・認定

- ●修得単位の審査 ●修士論文の審査

- 税法に属する受験科目免除の決定

- ※詳しくは国税庁のホームページを必ずご確認下さい。

Q&A

| Q | どの科目の免除申請ができますか? |

|---|---|

| A | 「学位による税理士試験免除」制度では、税法と会計学の免除がありますが、本学経済研究科では、税法に関する科目免除にのみ申請ができます。 |

| Q | 経済研究科 修士課程を修了すれば試験科目が免除されますか? |

| A | 修士課程を修了しただけでは試験科目は免除されません。所定の科目を修了し、その科目が税法に属する科目であることを国税庁に申請することが必要です。その上で国税審議会によって修士論文が認められて初めて試験科目の一部が免除されます。 |

| Q | 試験科目免除の申請をするためには、どの科目にいわゆる一部科目合格しなければならないのでしょう? |

| A | 試験科目免除の申請をするためには、税法に関する科目※のいずれか1科目に合格、つまりは大学院の所定の単位を修得していなければなりません。 また、本学では、上記科目に合格するために必要な科目群を不足なく網羅したモデルコース「会計・税務コース」の履修を推奨しています。詳しくは、「International Program」を参照してください。※所得税法、法人税法、相続税法、消費税法、酒税法、国税徴収法、住民税、事業税又は固定資産税 |

| Q | 税法の研究を指導できる先生はいますか? |

| A | 本学には、「経済研究科 教員紹介」にもある通り、税法のスペシャリストが修士論文の指導を担当しています。認定の基準とはなっていませんが、指導教員の専門分野は国税審議会の修士論文審査の際に参考として考慮されます。 |

税理士法人就職者の声

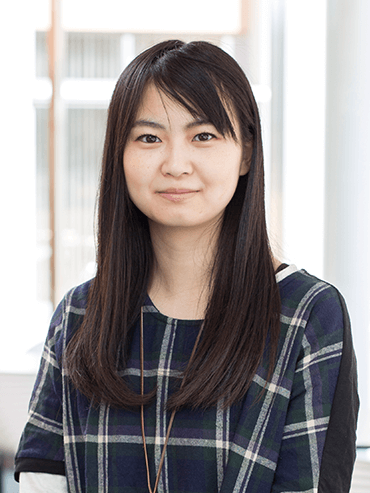

税理士法人 K & K Japan 就職

麗澤で培ったものの見方と国際感覚を

税務のプロになるために活用したい。

就職先は、東京都渋谷区内にある税理士法人。企業の成長と発展、資産家の方々の明るい未来のために貢献するという経営姿勢とともに、「従業員は家族である」という温かい経営理念に心を打たれました。入社後も勤務のかたわら税法など業務に関する勉強に励み、自分のスキルを伸ばして、お客様に信頼されるプロを目指したいです。

麗澤で学んで良かったのは、世界中から集まる留学生たちと一緒に研究できたこと。英語の論文を読むのに助けられ、語学力が伸ばせ、視野を広げることができました。培ったものを、これからの仕事に活かしていこうと思います。

経済研究科 経営学専攻(修士課程) 2016年3月修了廣嶋 聡子 さん HIROSHIMA, Satoko

祖父、父が公認会計士。修士課程では「国際課税および租税条約等の研究」のゼミを選択。研究テーマは「移転価格税制の文書化について」。

麗澤で培ったものの見方と国際感覚を

税務のプロになるために活用したい。

就職先は、東京都渋谷区内にある税理士法人。企業の成長と発展、資産家の方々の明るい未来のために貢献するという経営姿勢とともに、「従業員は家族である」という温かい経営理念に心を打たれました。入社後も勤務のかたわら税法など業務に関する勉強に励み、自分のスキルを伸ばして、お客様に信頼されるプロを目指したいです。

麗澤で学んで良かったのは、世界中から集まる留学生たちと一緒に研究できたこと。英語の論文を読むのに助けられ、語学力が伸ばせ、視野を広げることができました。培ったものを、これからの仕事に活かしていこうと思います。

経済研究科 経営学専攻(修士課程) 2016年3月修了廣嶋 聡子 さん HIROSHIMA, Satoko

祖父、父が公認会計士。修士課程では「国際課税および租税条約等の研究」のゼミを選択。研究テーマは「移転価格税制の文書化について」。